SFS Group: Der unbekannte Global Player aus dem Rheintal

Strategie, Wettbewerb, Kennzahlen

Geschichte

Die Geschichte der SFS geht bis 1928 zurück als Benjamin Stadler in Altstätten im Rheintal, unweit der österreichischen und deutschen Grenze, eine Eisenwarenhandlung gründet. Doch die eigentliche Geburt der Firma erfolgt 1960, als eine Fertigungsstätte in Betrieb geht. Das erste Produkt ist eine Systemschraube für Doppelverglasungsfenster. Der langanhaltende Aufschwung der Nachkriegsjahre gibt auch der SFS den nötigen Schub: Anfang der 1970er Jahre erfolgt die Expansion nach Deutschland und Mitte der 1970er Jahre kommt Frankreich dazu. Interessant ist, dass die Expansion in jeweils neue Produktmärkte und Technologien meist über Akquisitionen, oft im Ausland, erfolgt: UK, Italien, Schweden, Österreich, USA. Von den Schrauben kommt man zu Tür- und Fensterbändern; es folgt der Kunststoffspritzguss, Verbindungselemente, Tiefziehtechnik. Schließlich erfolgt der Einstieg in Miniaturkomponenten, Medizintechnik und Werkzeuglogistik. Die SFS deckt eine verblüffende Anzahl von Produktmärkten und Technologien ab. Doch wo liegt die strategische Klammer?

Strategie

Kein Glamour, kein Glanz und kein Gloria herrscht im Rheintal. Die Unternehmensbescheibung von SFS strahlt vor allem eins aus: Langeweile und Solidität. Doch das Unternehmen ist eine langfristige Erfolgsstory, die den Widrigkeiten hochzyklischer Märkte und den hohen Schweizer Löhnen trotzen konnte.

“SFS ist ein weltweit führendes Unternehmen für applikationskritische Präzisionskomponenten und Baugruppen, mechanische Befestigungssysteme, Qualitätswerkzeuge und Bewirtschaftungslösungen.”

Mit diesen wenig poetischen Worten beschreibt sich SFS auf ihrer Website. Doch was verbirgt sich hinter der SFS Gruppe wirklich? Das Unternehmen ist ein Mischkonzern, der eine Vielzahl von Bauteilen und Komponenten für die industrielle Fertigung liefert. Dazu gehören so unterschiedliche Dinge wie LED-Blitzlinsen für Handys, Snap-and-Click-Befestigungssystem für Flugzeugkabinen oder eine spezielle Nadel für die Behandlung der gutartig vergrößerten Prostata. Der Kern des Knowhow von SFS liegt in der gemeinsamen Entwicklung von Teilen und Komponenten mit dem Kunden, um so maßgeschneiderte Produkte zu erhalten.

Ende 2021 übernahm SFS die deutsche Hoffmann Gruppe, einen Werkzeughersteller und -händler mit rund einer Milliarde Euro an Umsatz. Dieser Zukauf stärkte den Bereich der Werkzeuglogistik in der SFS Gruppe.

Die Strategie der SFS über alle Sparten hinweg zielt darauf ab, dass die meist industriellen Kunden einerseits ihre Kosten reduzieren können, indem sie Komponenten von SFS zukaufen, die günstiger sind als in der Eigenproduktion. Andererseits bietet SFS ein Knowhow, welches mit überlegener Funktionalität und Qualität der Komponenten beim Kunden zusätzlichen Wert schöpft. So kommt es zu einer Win-Win-Situation. Gleichzeitig kann die SFS den Wettbewerb auf Distanz halten, da man maßgeschneiderte Lösungen anbietet, die von Wettbewerbern nicht leicht nachgeahmt werden können. Allerdings bietet die SFS in ihren Geschäftssparten unterschiedliche USP und Strategien. Die ist auf die historisch gewachsenen Geschäfts- und Kundenstrukturen zurückzuführen.

SFS teilt ihr Geschäft in drei Segmente auf: Engineered Components (zusammen mit dem Kunden entwickelte Komponenten), Fastening Systems (Befestigungssystem, u.a. für die Luftfahrt) und Distribution & Logistics (Werkzeughandel, v. a. über die Hoffmann Gruppe). Die drei Sparten weisen recht unterschiedliche Wachstumsraten und Gewinnmargen auf, was noch zu diskutieren sein wird.

Märkte

Geografisch teilt sich der Umsatz 2022 (in Klammern 2021) von SFS wie folgt auf:

Schweiz: 13.6% (18.8%)

Deutschland: 24.9% (13.9%)

Restliches Europa: 26.5% (23.9%)

Amerika: 18.5% (21.9%)

Asien: 16.2% (21.3%) (davon circa 2/3 China)

Restliche Welt: 0.3% (0.2%)

Durch die Akquisition der Hoffmann Gruppe 2021 hat sich eine starke Verschiebung Richtung Deutschland ergeben. Nach Europa folgen - in großem Abstand - Amerika und die asiatischen Länder. Die starke Ausrichtung auf Deutschland im momentanen Konjunkturumfeld könnte zumindest mittelfristig problematisch sein. Die relativ schwache Position in Asien und dem amerikanischen Kontinent kann als Chance zur Expansion interpretiert werden.

Interessant ist auch die Aufteilung nach Branchen. Hier dominieren die Automobilindustrie und die Baubranche, welche annähernd die Hälfte des Umsatzes generieren:

Auffällig ist dabei, dass die Baubranche von 2021 auf 2022 einen Rückgang um fast 7-Prozentpunkte zeigt, während die industrielle Herstellung um über 10-Prozentpunkte zulegt. Auch dies ist wohl überwiegend auf die Hoffmann-Akquisition zurückzuführen.

Die Aufteilung nach internen Sparten zeigt ein interessantes Bild. Insbesondere im Hinblick auf den langfristigen Wachstumstrend:

Während die “Engineered Components” über die Jahre mehr oder weniger stagnieren, zeigen die “Fastening Systems” eine interessante Wachstumsdynamik. Der große Sprung bei “Distribution & Logistics” ist wiederum auf Hoffmann zurückzuführen. Ich werde weiter unten noch auf die Profitabilität der einzelnen Sparten eingehen. Schon jetzt sei verraten, dass es hier eine sehr große Heterogenität gibt.

Alles in allem kann man aber feststellen, dass die SFS durchaus ein globaler Player, mit starken europäischen Wurzeln ist. Die Verteilung nach Branchen und Sparten zeigt eine hohe Diversifikation und die interessante Chancen für die Zukunft. Klare Risiken ergeben sich aus einer gewissen Übergewichtung der Automobil- und Baubranche, wie auch Deutschlands als Hauptmarkt.

Wettbewerb

Die hohe geografische Diversifikation und die Vielzahl von Branchen, die bedient werden, deuten darauf hin, dass es SFS nicht mit ein oder zwei dominierenden Wettbewerbern, sondern mit einer Vielzahl von Mitbewerbern zu tun hat.

Im Bereich der Befestigungssystem kommt die erfolgreiche Schweizer Firma Bossard, auch ein Familienunternehmen, infrage. Bossard macht rund 1.1 Milliarden CHF Umsatz und bedient u. a. die Automobilindustrie. Im Bereich der Montage- und Befestigungskomponenten steht auch die deutsche Würth Gruppe in Konkurrenz zur SFS. Mit über 20 Milliarden Euro Konzernumsatz und 270 Niederlassungen in 80 Ländern ist Würth Weltmarktführer in diesem Bereich.

Im Bereich des Handels mit Werkzeugen und der Werkzeuglogistik gibt es allein im deutschsprachigen Bereich Dutzende von Wettbewerbern. Dazu zählt wieder Würth, die auch einen eigenen Werkzeugshop betreibt, aber auch gut aufgestellte Onlinehändler wie Kontorion. Die eher schwache Margensituation in dieser Sparte ist hauptsächlich auf den intensiven Wettbewerb zurückzuführen.

In der Sparte der Engineered Components ist eine Wettbewerbsanalyse aus externer Sicht schwierig. Typischerweise kann aber bei maßgeschneiderten Projekten und Produkten eine höhere Kundenbindung erzielt werden, die auch einen gewissen Schutz vor Wettbewerb und damit Margenerosion gibt.

Margensituation

Die operative Marge der SFS Group lag 2022 bei 12.1%. Im Vorjahr konnten noch 15.7% verzeichnet werden. Doch zwischen den Sparten zeigen sich große Unterschiede in der operativen Profitabilität:

Engineered Components: 14.1% (2021: 17.1%, 2020: 15.5%)

Fastening Systems: 17.7% (2021: 17.4%, 2020: 11.9%)

Distribution & Logistics: 7.4% (2021: 9.4%, 2020: 8.9%)

Die Margen im Segment “Distribution & Logistics” waren schon vor der Hoffmann-Akquisition schwach, sind aber danach noch einmal stark zurückgegangen. Aber auch bei den Engineered Components zeigt sich ein Margeneinbruch, der Anlass zum Stirnrunzeln gibt.

Stärken

Die SFS-Group ist ein gut positionierter globaler Player mit großem Produkt- und Lösungs-Know-How in mehreren Branchen:

Starke Wettbewerbsposition bei Kunden der Automobil-, Bau- und Elektronikindustrie

Langfristig wachsende Märkte, vor allem im Bereich der Befestigungs- und Verbindungsprodukte, angetrieben vom wichtigen Trend der Leichtbauweise

Starke Marktstellung in deutschsprachigen Ländern und Wachstumsmöglichkeiten in Amerika und Asien

Hohe finanzielle Stabilität durch eine starke Bilanz

Hohe strategische Stabilität durch den Ankeraktionär der Eigentümerfamilie

Schwächen

Die Breite des Angebots und die Positionierung der SFS Group gibt aber auch Anlass zu einigen Fragezeichen:

Hohe Konjunkturanfälligkeit durch die starke Ausrichtung auf zyklische Branchen

Unklar, worin die strategische Klammer zwischen den drei Sparten der SFS besteht

Die Akquisition der Hoffmann Group erfolgte in einem eher niedrigmargigen Geschäft mit hoher Wettbewerbsintensität. Die SFS Group hat bisher noch keinen überzeugenden Plan vorgelegt, wie diese Situation verändert werden soll.

Die größte Sparte der “Engineered Components” leidet seit mehreren Jahre an einer Wachstumsschwäche. Auch hier kann ich - zumindest aus öffentlich zugänglichen Quellen - keinen Plan sehen, wie diese Situation verändert werden soll.

Kennzahlen und Analyse

Eigentümer und Management

Eigentumsverhältnisse: Die Gründerfamilien halten 53% des Aktienkapitals. Weitere 4.1% des Aktienkapitals werden von den ehemaligen Gesellschaftern des Hoffmann Gruppe (2021 durch SFS akquiriert) gehalten. Die Gründerfamilien entsenden zwei Mitglieder in den Verwaltungsrat. Auch der ehemalige Aufsichtsratsvorsitzende der Hoffmann Group ist im VR vertreten.

CEO: Jens Breu, der seit 1995 bei der SFS arbeitet, wurde 2016 zum CEO berufen. In den Jahren 2014-15 war er bereits als COO Mitglied der Konzernleitung.

Rendite

RoE (Eigenkapitalrendite, Mittelwert letzte 3 Jahre): 18.0%

RoIC (Rendite auf investiertes Kapital, Mittelwert letzten 3 Jahre): 15.8%

Wachstum

Umsatzwachstum (CAGR 5 Jahre): 10.9%

Gewinnwachstum pro Aktie (CAGR 5 Jahre): 10.4%

Margen

Bruttomarge (2022): 58.8% (Vorjahr: 66.3%)

Operative Marge (2022): 12.1% (Vorjahr: 15.9%)

Bewertung

KGV (letzte 12 Monate): 16.3

KGV (basierend auf durchschnittlichem Gewinn der letzten 5 Jahre): 19.4

KBV (letzte Bilanz): 3.35

Bilanz

Eigenkapitalquote (HJ 2023): 51.3%

Nettoschulden (HJ 2023): CHF 504 Millionen

Zinsdeckungsgrad (EBIT/Zinsaufwand 2022): 35.1

Fazit

SFS ist aus Anlegersicht ein interessantes Zwitterwesen: Einerseits ein sehr stark zyklisches Unternehmen, das abhängig von der Baukonjunktur und der Automobilindustrie ist; andererseits ist SFS aber auch ein Wachstumswert, der bei derzeit moderater Bewertung eine interessante Kapitalrendite bietet. Über die Jahre und Jahrzehnte ist es der SFS gut gelungen eine akquisitionsgetriebene Wachstumsstrategie mit organischem Wachstum zu verbinden, ohne die Stabilität der Bilanz zu gefährden. Die Firmenkultur zeigte sich stets fähig, in neue Regionen, Produktmärkte oder Technologiebereiche vorzustoßen und daraus profitables Wachstum zu generieren. Auch mit Blick auf die Hoffmann Group muss man erwarten, dass die Integration dieser großen Akquisition gelingt und die Marge nach oben stabilisiert werden kann.

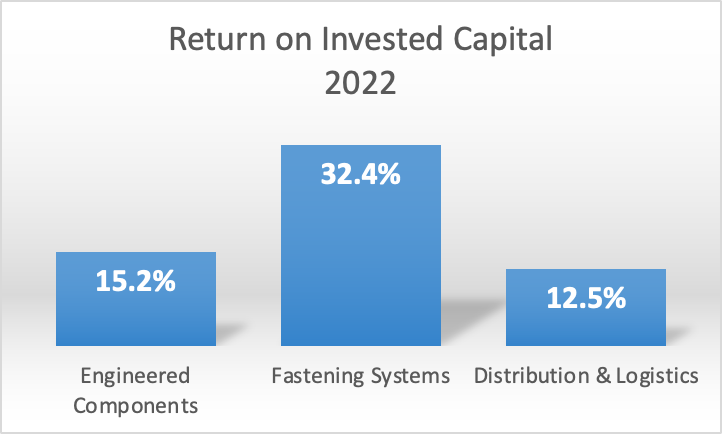

Die Ertragskraft der drei Segmente im Hinblick auf den Kapitalbedarf zeigt große Abweichungen. Insbesondere für den Bereich Distribution und Logistics gibt es daher einige Hausaufgaben zu erledigen, aber auch bei den Engineered Components besteht ein hoher Kapitalstock, der trotz keiner schlechten operativen Marge doch zu einer unterdurchschnittlichen Kapitalrendite führt.

Es wird spannend zu sehen, ob und welche Fortschritte in den beiden Sparten im 2. Halbjahr 2023 gemacht worden sind, wenn am 7. März 2024 der Geschäftsbericht 2023 veröffentlicht wird:

Wie läuft die Integration der Hoffmann Gruppe und konnte die Marge im Segment D & L verbessert werden?

Welche Ergebnisse konnten im Hinblick auf die Wachstumsschwäche des Segments EC erreicht werden?

Wie will sich SFS als Gesamtunternehmen strategisch aufstellen, vornehmlich im Hinblick auf die anhaltenden konjunkturellen Probleme in wichtigen Zielbranchen?

Die gegenwärtige konjunkturelle Situation und der starke Schweizer Franken sind die Ursachen, warum der Markt SFS gegenwärtig eher etwas pessimistisch einschätzt. Das Allzeithoch der Aktie lag bei rund CHF 137 und wurde Anfang 2022 erreicht. Inzwischen hat der Wert deutlich verloren. Angesichts der erfolgreichen Historie von SFS sollten die konjunkturellen und strategischen Themen zu bewältigen sein. Ich sehe daher mittel- und langfristig noch signifikantes Potenzial bei Wachstum und Wertschöpfung des Unternehmens. Gerade die Möglichkeiten der weiteren internationalen Expansion sind ausgezeichnet.

Disclaimer: DIESER BLOG IST KEINE ANLAGEBERATUNG. Er spiegelt meine persönlichen Ansichten wider und kann voreingenommene Ansichten, sachliche Fehler und Meinungen enthalten, die sich als völlig falsch erweisen. Stellen Sie Ihre eigenen Recherchen an. Es kann sein, dass ich Aktien der besprochenen Unternehmen besitze oder zukünftig erwerbe.